★ 보험이란?

몰아주기 계

계주에게 계원들이 한 달에 만 원씩 내면 계원 중 한 명이 아플 때 우리가 모았던 곗돈을 몰아주기 하는 것.

원래 내는 돈에 추가로 돈을 내면 추가로 낸 돈을 20년 정도 오래 불려서 70%~80% 불릴 수 있게 애를 써볼게요 하는 게 '만기환급형 보험'. 한국에서는 만기환급형 보험이 더 인기가 좋다.

★ 보험 구조?

보험의 구조는 주계약과 특약으로 이루어져 있다.

차로 비유하면 주계약- 차체, 특약- 옵션(에어백, 후방카메라, 엉. 따...)

차를 살 때 엉. 따만 살 수 있는 게 아니라 차를 사야 엉. 따를 살 수 있는 것처럼 보험도 똑같다.

주계약을 가입을 해야 특약 가입이 가능하다!

▶ 생명보험

사람의 사망 또는 생존을 보험사고로 하는 일체의 보험.

주계약 - 일반 사망(일반적으로 나 죽으면 일반 사망, 암등 질병 일반사망)

▶ 손해보험

화재보험, 해상보험, 자동차보험 등 보험사고로 인하여 생길 재산상의 손해를 보상.

(지금은 건강보험, 실손의료비 보험, 암보험 등 이런 것 까지도 가입할 수 있게 범위가 좀 넓어짐.)

기본계약- 상해(재해) 사망/상해 후유장해(재해로만 사망해야 함)

재해사망은 일반 사망보다 확률이 확 떨어진다.

확률이 높으면 비용이 비싸기 때문에 생명보험사에 주계약이 비싸다.

보험은 구조를 이해 후 스스로 설계 하는 것!

★ 보험 설계 시 체크사항

1. 주(기본) 계약

사망 보험금 필요한지?

필요 없을 시 주계약 사야 특약을 달 수 있다고 하니 사망은

최소한으로 들어도 되겠다! (손해보험으로 들어도 괜찮겠네~)

2. 한국인 3대 질병 암, 뇌졸중, 급성심근경색

특약(암, 뇌졸중, 심혈관)

- 암 얼마? 가족력을 따져보고

암 걸릴 확률에 따라 얼마가 필요한지 선택

가족 중에 있다 하면 1억 정도, 건강해서 문제다 3천, 평균으로 하고 싶다 5천.

- 뇌혈관질환(뇌경색- 뇌혈관이 막히는 것, 뇌출혈- 뇌혈관이 터지는 것)

뇌경색, 뇌출혈 둘 다 보장해주는지 체크하고 가급적 뇌졸중 특약을 들어야 한다.

가족력이 당뇨, 고지혈증, 고혈압이면 당연히 혈관계 질환 잘 준비, 저혈압이면 굳이 잘 준비할 필요 없음.

- 심혈관질환도 자신의 건강 상태 맞춰 준비!

3. 실손의료비 보장

나머지 입원비, 수술비, 통원비 이런 것들 실비로 나오면 좋을 거 같다 하면 실비 보험 들면 된다.

단독 실비만 들고 싶은지?

단독 실비라고 실비만 따로 들 수 있다.(보험사마다 다르니 체크!)

나는 주계약도 필요 없고 암이나 뭐 이런 큰 병 걸릴 확률도 없다고 생각하면 그냥 실비만 들어놔도 괜찮다.

원하는 보장을 정한 뒤 보험 설계사 만나 상담하기!

똑똑하게 따지고! 보험 가입하기!

★보험증권 해석법

1) 계약자, 피보험자, 상속인

▶ 피보험자

계약자는 난데 피보험자는 다른 사람이 될 수도 있다.

(가족의 경우)

피보험자가 만약에 엄마면 엄마가 아프거나 돌아가시거나 할 때 보험금을 내가 받는 거다.

▶ 상속인

상속인을 따로 지정을 안 하면 법정상속인한테 간다.

미혼- 1순위 부모님 / 기혼- 1순위 배우자 or자녀

하지만 배우자가 바람피우는 거 같으면

상속인을 재빠르게 부모님으로 바꾸기!

2) 납입기간& 보장기간

납입기간이 과도하게 길게 되어 있는 건 아닌지(죽을 때까지),

아니면 너무 짧게 되어 있는 건 아닌지 확인.

보장기간도 질병 걸릴 확률은 보통 60세 이상이니

80세 아니면 100세까지 되어 있는지 확인.

→ 지급

→ 납입 보장기간

3) 보험료&보험금

보험료 한 달에 얼마씩 내는지도 확인!

적정한 가격인지 체크!

4) 주계약&특약

→ 종신토록(언제 죽어도 보험금을 준다는 것.)

→ 제일 끝에 가격이 써져 있는데 보장금액을 받으려면

전체 보험료 중에서 얼마를 내야 하는지.

★ 보험 꿀팁!

1. 보험은 함부로 절대로 해약하지 않는다.(어지간하면 옛날 보험이 좋다.)

해약 대신 감액 하기(필요 없는 보장을 줄여 보험료를 줄이기)

앞으로 남아있는 내가 낼 돈 안내는 대신 지금까지 제 보험에 쌓여 있는 돈으로 보장은 줄이면서

그 돈으로 보험료를 낸 걸로 퉁쳐 주세요 하는 게 '감액 완납'

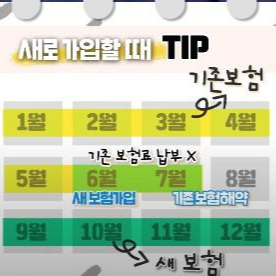

2. 새로 가입할 때

가입을 일단 먼저 하고 기본 보험을 2달 동안 돈을 내지 않는다.

그래도 기존 보험에서 두 달간 보장을 해준다.

새 보험은 큰 질병일 경우 90일이 지나야 혜택을 주는 경우가

많다.

기존 보험을 해약하고 새 보험을 들면 3달 동안 아무 보장도

받지 못한다.

그러니 한 달만 뜨게 해서 갈아타는 것이 좋다.

3. 유니버설 상품 (입출금이 자유로움)

의무 납입 기간이 지났으면 그러면 그 이후 납입이 자유로워 내 맘대로 내도 된다.

보험료를 줄여도 혜택은 거의 그대로 볼 수 있는지 보험료를 자유납입할 수 있는지도 체크!

얼른 우리 집 보험증권 보고 파악해 봐야겠다!!

'경제관련영상 뿌시기' 카테고리의 다른 글

| 주코노미 TV 메타버스 시대, VR, AR 2 (0) | 2021.03.20 |

|---|---|

| 주코노미 TV 메타버스 시대, VR, AR 1 (0) | 2021.03.14 |

| 듣똑라 자동차 전쟁의 서막 (0) | 2021.02.21 |

| 듣똑라 핀테크 관련 영상 (0) | 2021.02.20 |

| 듣똑라 2021 CES 총정리 (0) | 2021.01.27 |